2021年11月,中國銀行業協會發布2021年度商業銀行穩健發展能力“陀螺”(GYROSCOPE)評價結果,青島銀行股份有限公司(下文簡稱“青島銀行”)治理能力位列城商行序列第 1 名。

據2021年報披露,截至2021年末,青島銀行存貸款總額分別達到 3135 億元和 2442 億元,分別增速達15.17%和18.12%。截至報告末期,已在濟南、煙臺、威海等山東省主要城市設有 16 家分行,營業網點達到 166 家,員工人數超4000人。

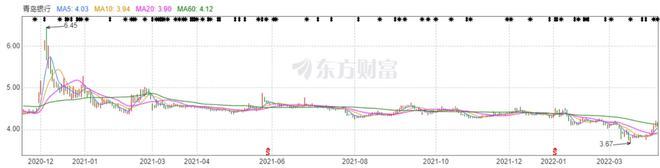

然而,年報中展現的成績無法掩蓋其股價自上市后便一路狂跌、震蕩下行的事實。除了2020年12月月初出現了較大幅度上漲之外,3年以來青島銀行的股價都是在4.59元/股上下波動,常年跌破首發價。4月11日,還出現過3.99元/股的低價。

股價一路狂跌 散戶被套牢

“就知道圈錢!”在門戶網站討論頻道中,有青島銀行投資者怒其不爭道。

公開資料顯示,青島銀行成立于1996年11月,總部設在山東省青島市,前身是青島城市合作銀行、青島市商業銀行。有媒體曾報道,2007年8月青島市商業銀行與洛希爾金融控股集團(背后為羅斯柴爾德家族)簽署了認股協議,后者獲得青島商業銀行擴大股本后4.98%的股權,即9883萬股。

2015年12月,青島銀行在香港聯交所上市。2019年1月,青島銀行在深交所掛牌交易,成為國內第二家A+H股上市城商行。A股首發價為4.52元/股,網上發行40.6萬股,網下配售0.45萬股,總發行45.1萬股。募集資金總額為20.38億元,募集資金凈額19.63億,此次所募資金全部用于充實資本金。

2021年完成發行二期共60億元二級資本債券,以提高資本充足率(年內季度比較)。此外,公司還啟動了永續債的發行工作。

2022年1月,青島銀行完成A股配股發行,每10股配3股,配股價3.2元/股,募資總額25.02億,募資凈額24.81億。2022年2月,完成H股配股發行。A+H兩地配股項目發行合計13.1萬股新股,此次配股募資41.96億元,扣除發行費用后全部用于補充本行核心一級資本,核心一級資本充足率較上年末提升1.46個百分點,注冊資本由人民幣45.1億元增至人民幣58.2億元。

2022 年 1 月 17 日,青島首次公開發行 A 股前已發行股份中,共有16.31萬股解除限售。

截止2022年04月01日,青島銀行股權質押總比例為8.70%,質押總股數3.07億股,質押總筆數24筆,質押市值近12.55億元。

歷經幾番融資,截至4月11日,青島銀行總市值僅為209.19億,在42家上市銀行排名中仍處于倒數地位,并無很大的改進。2019年、2020年和2021年的總營收環比增長僅為3.73%、-2.83%和8.02%,增長額分別為22.44億、9.24億、5.95億,增速放緩。

先天較弱 后天不足:營收增速放緩

2022年第一季度后期,有關政策從寬貨幣向寬信用傳導,行業預期向好,銀行估值得到提升,北上資金涌入銀行板塊。然而,青島銀行在此輪上漲中表現平平,漲幅并不大。

4月6日召開的國務院常務會議,提出“部署適時運用貨幣政策工具,更好發揮總量和結構雙重功能,更加有效支持實體經濟發展”。有專業分析人士指出,這不僅是本月可能降準降息的預兆,而且也是未來利好商業銀行尤其是城商行的信號。

同日,央行發布《中華人民共和國金融穩定法(草案征求意見稿)》,公開征求社會意見。意見稿提到,國家將建立金融穩定保障基金以應對重大金融風險。《清華金融評論》點評,預計金融穩定保障基金將主要針對金融機構。據國際以往經驗顯示,當獲批消息傳至二級市場后,將對相關板塊產生正向影響,尤其是對金融板塊的拉升效果更明顯。

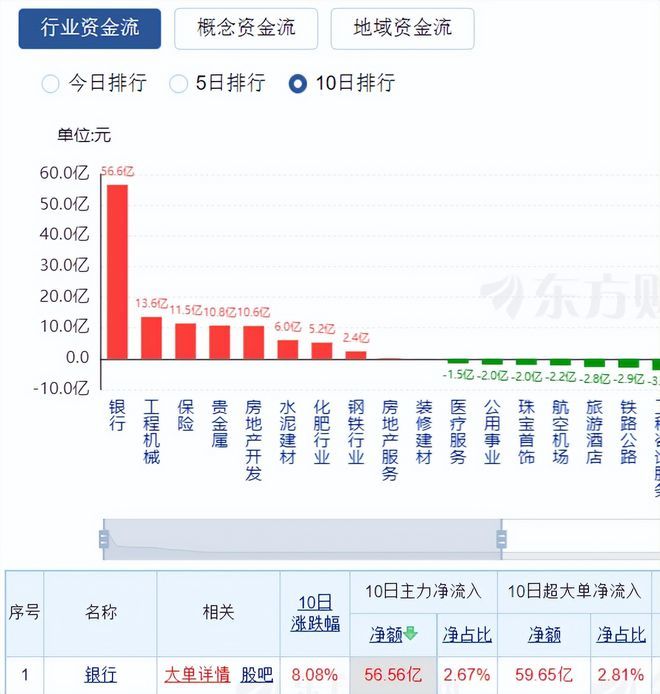

事實上,北上資金可能對此早有所覺。今年以來,銀行板塊獲北上資金連續加倉。與去年年末相比,北上資金持倉的銀行股市值上升了263.29億元,遠高于第二名的144.94億元。最近10日,滬深兩市銀行主力凈流入額達56.56億元,遠超其他板塊。

3月16日金融委會議召開后,銀行板塊反應尤為強烈,一轉形勢幾乎呈直線回升。僅4月7日一天,北向資金增持29只銀行股,增持市值16.34億元,市值增幅0.77%。自3月24日起,北向資金已連續9天增持銀行股,持股總市值增加155.59億元,增幅達8.08%。截至4月7日,北向資金總持股35只,總市值達2104.89億元。

板塊拉升下,青島銀行僅出現小幅回暖。從3月15日收盤價3.75元/股,上升到4月8日的4.08元/股,仍低于發行價,且依舊處于歷史低位。因其先天較弱,又后天不足,青島銀行此番的總體表現并不突出,在行業內仍處于車尾。

年報顯示,2021年公司總營收111.36億元,同比增加5.65%。利潤總額32.25 億元,比上年增加 4.97 億元,增長 18.22%。盡管2021年的營收和利潤都比上一年有所增長,但其市值、凈利潤等主要指標都排名于末尾,有負其“長江以北城商行佼佼者”的名頭。

不僅先天不足,青島銀行的營收增速已連續3年下降。2017年至2021年,青島銀行的營業收入同比增長分別為-7.25%、32.04%、30.44%、9.61%、5.65%。可見,近3年來青島銀行的營收增速逐年放緩,尤其是2020年以來,降至個位數。連續兩年營收增速降至個位數,難免擔憂其營收增長乏力。

然而,其競爭對手——齊魯銀行,擁有相似背景卻接連漲停。齊魯銀行從4月1日開始發力,由當日開盤價為5.17元/股,上漲9.98%至收盤價5.73元/股。隨后幾天繼續增長,4月8日再次漲停,當日漲幅高達9.95%,收盤價漲至6.74元/股,達到自2021年8月19日以來的歷史新高位。

投資者對此戲謔道:“漲時不見你,跌時猛如虎。”

理財凈值化轉型“路漫漫其修遠兮 ”

隨著“資管新規”相關文件的發布實施,商業銀行原來的理財業務從銀行內部正式剝離,實現獨立運作。理財凈值化將成為商業銀行未來理財業務的發展趨勢,甚至有部分銀行已達成超90%的凈值化。

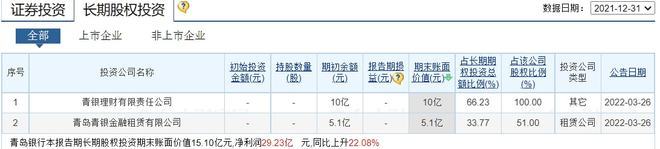

青島銀行也在進行凈值化轉型。2017年2月,設立青島青銀金融租賃有限公司,青島銀行持股占比51%。2020年9月,設立的青銀理財有限責任公司是青島銀行全資控股。雖然2021年已取得了一些成果,但青島銀行的轉型仍有很長的路要走。

青島銀行2021年利息凈收入較上一年同期下降了6.15%,減少 5.01 億元。年報中解釋為,市場利率下行,貸款等生息資產收益率走低,凈利差縮窄。因而,盡管青島銀行的生息資產規模擴大(2021年貸款投放較前一年漲幅18.12%,客戶貸款總額達2442.05億),但是其生息資產收益率下降,2020年和2021年的凈利差分別為2.14%、1.87%,凈利差收益率分別為2.13%、1.79%。

財報顯示,青島銀行2021年總營收增長了5.65%,而這主要是非利息凈收入大幅增長拉動的。2021年,青島銀行的非息收入較上一年增長10.96億,漲幅高達45.79%。

2021年內,青島銀行大力發展財富管理、信用卡等中間業務,手續費及傭金凈收入、投資及估值收益等非息收入得到較快增長。

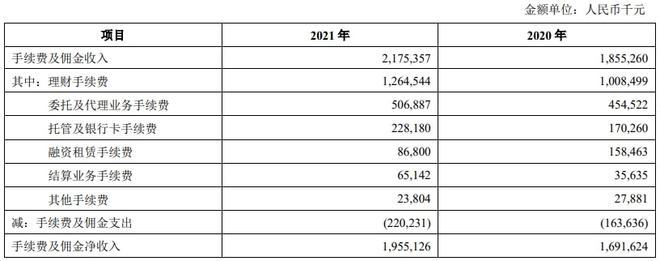

營業收入中非利息凈收入占比 31.34%,比上年提高 8.63 個百分點。其中,手續費及傭金凈收入在非利息凈收入中占比 17.56%,比上年提高 1.51 個百分點。2021全年手續費及傭金凈收入達19.55億元,比上年增加2.64億元,增長15.58%。

因理財產品規模擴大,固定管理費收入增加,所以相關浮動管理費收入增長較快。2021年,青島銀行理財手續費收入12.65億元,比上年增加2.56億元,漲幅為25.39%。代理保險、基金等手續費收入增長,使委托及代理業務手續費收入5.07億元,比上年增加0.52億元,增長11.52%。信用卡手續費收入增加,使托管及銀行卡手續費收入2.28 億元,比上年增加0.58億元,增長34.02%。信用證開證手續費收入增加,使結算業務手續收入0.65億元,比上年增加0.30億元,漲幅高達82.80%。

除了手續費及傭金收入大幅增加外,青島銀行2021年其他非利息凈收入15.35億元,比上年增加8.33億元,增長118.54%。在非利息凈收入中占比13.78%,較前一年占比增加7.12%。

年報顯示,其他非利息凈收入大幅增加的原因是,青島銀行提高了非息投資占比,投資收益和公允價值變動損益合計獲得較快增長。還有部分原因是匯率波動,匯兌損益增加。

不過,盡管在2021年中,青島銀行的凈值化轉型取得一些成績,但利息收入仍是大頭,在營業收入中占比近7成,青島銀行的凈值化水平仍處于行業低值。

屢遭投訴 違規紅線碰不得

零售業務廣泛開展的同時,青島銀行的內控還未跟上。近年,青島銀行已遭多次行政處罰。2021年6月21日,青島銀行東營分行違規辦理個人經營性貸款,遭罰款75萬元。2019年5月21日,青島銀保監局因信貸資金違規流入資本市場對其罰款50萬元。

在黑貓投訴平臺上搜索“青島銀行”,顯示有85條投訴,且無一完成。消費者投訴內容主要有暴力催收、泄露個人隱私、信用卡積分兌換未收到貨等。

2021年報才剛發布不久,2022年第一季度季報又將披露在即。青島銀行今年表現如何,房地產貸款、個人住房貸款集中度兩項指標超監管紅線又能否好轉,資本充足率能否提升至行業均值,營收增速能否不再下降,距離答案揭曉也僅剩半個多月了。(來源|大華觀察)

| ||||

增值電信業務經營許可證 互聯網新聞信息服務許可證 國際聯網備案

海峽風網 版權 所有©1997-2017

未經書面授權禁止復制或建立鏡像 舉報郵箱:jubao@123777.net.cn