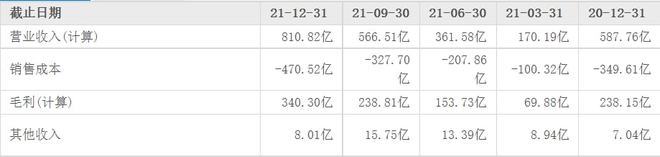

程一笑擔(dān)任快手首席執(zhí)行官5個多月后,快手科技(下文簡稱“快手”)傳來喜訊:據(jù)快手2022年3月29日發(fā)布的財報顯示,2021年第四季度業(yè)績以及用戶和流量增長均創(chuàng)下了新紀(jì)錄,2021年快手全年總收入同比增長37.9%至人民幣811億元,毛利同比增長42.9%達(dá)340億元,毛利率增至42%。

盡管快手去年營收和毛利保持增長,但全年凈虧損高達(dá)188億元,較前一年同比增加了139.7%。2021年經(jīng)營虧損達(dá)277億元,經(jīng)營利潤率為-34.2%;2020年經(jīng)營虧損103億元,經(jīng)營利潤率為-17.6%。其中,2021年第四季度凈虧損達(dá)35.7億元,同比增長677.1%,令人咂舌。

然而,今年1月上任的快手CFO金秉,在財報電話會議中卻提到:“快手有望在2022年內(nèi)實現(xiàn)季度國內(nèi)業(yè)務(wù)經(jīng)調(diào)整后凈利潤轉(zhuǎn)正,未來虧損有望收窄”。快手在公司營收增速為4年最低且存在巨額盈虧缺口的背景下,又有何底氣預(yù)計今年凈利潤轉(zhuǎn)虧為盈呢?

燒錢吸引流量的舊模式難以為繼

對于流量為王的短視頻行業(yè)來說,日活是生命線。快手的競爭對手——“抖音”只半年不到,日活就已經(jīng)趕超快手。壓力之下,“佛系”快手迎來改變,2019年開始實行燒錢策略與同行進行增量和存量競爭,吸引新流量用戶進站、穩(wěn)住老用戶的日活量、進軍海外市場以及部門擴充和高薪挖人。

財報顯示,快手的銷售成本由2020年的350億增加34%至2021年的470億元。銷售及營銷開支由2020年的266億元增加66%至2021年的442億元,其占總收入的百分比由2020年的45.3%增加至2021年的54.5%。營銷相關(guān)費用年年增長,居高不下,銷售成本和銷售費用幾乎超過了總收入。

快手對此解釋道:行業(yè)內(nèi)圍繞流量獲取的競爭激烈。產(chǎn)品推廣、品牌營銷活動及海外市場業(yè)務(wù)拓展的開支增加,導(dǎo)致推廣和廣告開支增加。此外,配合業(yè)務(wù)增長使雇員及薪酬開支增加;隨著收入增加,銷售成本中的收入分成成本及相關(guān)稅項也相應(yīng)增加。因上訴原因,快手的年度銷售成本和銷售費用持續(xù)增長。

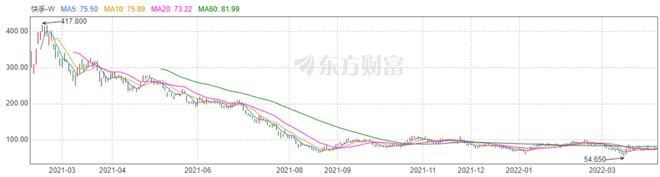

一方面,快手在支出方面沉疴宿疾。另一方面,快手還面臨資金壓力。二級市場上表現(xiàn)不佳,融資困難。快手的股價從2021年2月16日的417.8港幣/股跌至2022年12月29日收盤的68.5港幣/股,快手的總市值由上市不久的1.39萬億港元,降至現(xiàn)在的3284億港元,蒸發(fā)超過7成。

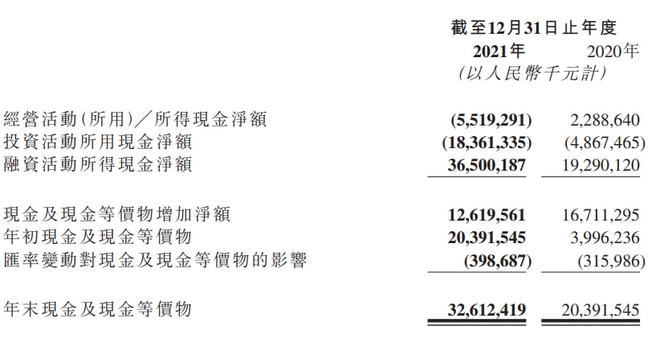

同時,2021年快手的期末現(xiàn)金及現(xiàn)金等價物為326.12億元。看起來賬面金額留存似乎足夠,但其實是有特殊原因:年內(nèi)2月,快手首次公開發(fā)行普通股獲得所得款項凈額392億元。若再加上2021年年初(即2020年期末值)現(xiàn)金及現(xiàn)金等價物204億元,2021年快手現(xiàn)金流理應(yīng)充足,然而實際情況是快手期末僅剩326億元。財報顯示,2021年全年快手經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-55.19億元,投資活動產(chǎn)生的現(xiàn)金流量金額為-183.61億。可見,無論是現(xiàn)金還是二級市場,都無法再支撐快手繼續(xù)此前大手大腳的“燒錢”戰(zhàn)略了。

快手的“海外策略”也并未取得預(yù)期收獲,反而成為負(fù)擔(dān)。據(jù)Cloudflare的數(shù)據(jù)顯示,快手的競爭對手——TikTok成為2021年全球訪問量最大的互聯(lián)網(wǎng)站點,擊敗去年的NO.1——谷歌。TikTok憑借超10億的全球月活,與Facebook旗下Instagram并肩成為全球第五大社交應(yīng)用。有媒體認(rèn)為,2021年抖音海外TikTok的廣告收入或高達(dá)40億美元,2022年廣告收入計劃翻三倍達(dá)成120億美元。

尋求戰(zhàn)略調(diào)整 降本增效成果初顯

“2021年對快手來說是變革、進步和增長強勁的一年。2021年四季度,快手應(yīng)用平均日活躍用戶和月活躍用戶均創(chuàng)歷史新高,進一步提升了我們在線上營銷領(lǐng)域和電子商務(wù)領(lǐng)域的市場份額。我們年內(nèi)進行的組織架構(gòu)調(diào)整以及對成本費用的管控極大提高了我們的運營和商業(yè)化效率。”快手聯(lián)合創(chuàng)始人兼首席執(zhí)行官程一笑表示。

快手曾在2020年5月、2021年7月先后進行架構(gòu)調(diào)整,2020年9月,快手吸取抖音經(jīng)驗,將主站由雙列模式更改為雙列和單列上下滑的兩種瀏覽模式。2021年9月,為增強自身在運營、變現(xiàn)及效率方面的各項核心能力,快手再次進行重大組織架構(gòu)調(diào)整:以事業(yè)部為閉環(huán),替代了此前的職能型架構(gòu)。包括研發(fā)、數(shù)據(jù)分析等在內(nèi)的中臺職能型部門中,涉及與業(yè)務(wù)強相關(guān)的,都將按加強業(yè)務(wù)閉環(huán)的方向,對應(yīng)拆分至各業(yè)務(wù)事業(yè)部。

此外,快手管理層方面也變動頻繁。快手原運營部負(fù)責(zé)人、高級副總裁嚴(yán)強在2021年10月24日離職。2022年1月,原首席財務(wù)官鐘奕祺宣布退休,由前歡聚集團、前作業(yè)幫的CFO金秉接任職位。

除進行組織架構(gòu)調(diào)整外,還有戰(zhàn)略調(diào)整。快手CEO程一笑表示,快手對降本增效一直抱有很大的決心,并已第三季度開始付諸行動。對于海外業(yè)務(wù),快手將不同地區(qū)的APP進行整合,對北美市場的巨額補貼暫緩,轉(zhuǎn)而集中打入東南亞和拉美等地區(qū)的市場。對于國內(nèi)市場,快手打造生態(tài)閉環(huán)和商業(yè)循環(huán),優(yōu)化收入結(jié)構(gòu)和成本結(jié)構(gòu),提升變現(xiàn)能力,促進營收增長。

快手的降本增效戰(zhàn)略取得不錯的成績:財報披露,2021年第四季度毛利為101億元,占全年毛利的30%。銷售及營銷開支占收入比率呈下降趨勢,2021年全年四個季度的占比分別為68.5%、58.9%、53.8%和41.9%。第四季度較上一季度的銷售及營銷開支下降約8億元,占總收入的百分比由2021年第三季度的53.8%下降至2021年第四季度的41.9%。同時,快手的年內(nèi)凈虧損情況也有好轉(zhuǎn),2021年、2020年的年內(nèi)虧損分別為781億元、1166億元,虧損額較上年減少33.1%。其中,2021年第四季度虧損62億元,遠(yuǎn)小于2020年同期虧損193億元。

不僅成本結(jié)構(gòu)得到調(diào)整,快手的收入結(jié)構(gòu)也在2021年后半年得到優(yōu)化。2021年線上營銷服務(wù)收入及電商交易總額同比分別增長95.2%及78.4%。2021年第四季度營業(yè)收入為244億元,相較前一季度205億元的營收增加了近39億元,并且遠(yuǎn)高于2020年第四季度的營收額和漲幅程度。其中,第四季度的線上營銷收入約為23億元,直播收入為11億元,其他服務(wù)收入(主要是電商)約為5億元。

安信證券分析師焦娟,認(rèn)為快手經(jīng)營數(shù)據(jù)超預(yù)期,預(yù)計2023 年快手將初次實現(xiàn)季度扭虧。并給予快手未來目標(biāo)市值 3555億元,目標(biāo)價 103 港元,維持其“買入-A”評級。

內(nèi)部仍存危機 能否做到轉(zhuǎn)虧為盈

海外業(yè)務(wù)調(diào)整 裁員風(fēng)波人心惶惶

“免費下午茶和免費三餐都將沒有了”

快手此前的激進擴張時期積累的問題漸漸暴露,比如公司內(nèi)部聯(lián)動不足導(dǎo)致整體變現(xiàn)轉(zhuǎn)化較弱,營銷費用不斷增加但活動未帶來持續(xù)性流量,海外業(yè)務(wù)不如預(yù)期等。2021年年中后,快手高層意識到了這些情況并開始著手解決,在海外業(yè)務(wù)方面,主要表現(xiàn)為調(diào)整海外業(yè)務(wù)和裁員。

2021年8月,快手國際化事業(yè)部進行了產(chǎn)品合并,將Kwai中東和拉美,與主打東南亞市場的Snack Video這三個APP合并成一款產(chǎn)品——Kwai。此外,組織架構(gòu)也進行了調(diào)整, 原本獨立團隊被整合在統(tǒng)一的產(chǎn)品和運營體系中。在人員和待遇方面,快手進行了一系列裁員和福利削減。

受存量競爭浮躁心態(tài)影響,在2020年-2021年年中期間,快手新增員工超萬名。新增員工速度過快,組織結(jié)構(gòu)和業(yè)務(wù)調(diào)整思路沒有跟上,造成部分人力資源浪費。此外,有些新員工以2-3倍薪資挖進來,無疑使快手增加了大量的人力成本。

有關(guān)人士在脈脈上透露,快手從2021年底開始進行較大范圍的裁員,縮減編制。涵蓋快手四大事業(yè)部,個別團隊裁員比例高達(dá)30%,部分業(yè)務(wù)線被取消,國際業(yè)務(wù)率先開始裁員調(diào)整。快手回應(yīng)稱,此為例行業(yè)務(wù)調(diào)整。

有員工對此極為不滿,透露不僅N+1補償有的人無法拿到,而且臨近年底被裁員就拿不到年終獎、股權(quán)的福利。

財報顯示,2021年四季度雇員福利開支為8.9億元,快手雇員福利開支相較三季度減少了4000萬元,為5年來首次降低。與之相反,2021年一季度到四季度,快手的外包及其他勞務(wù)成本支出分別是2.7億元、3.4億元、4.2億元、4.6億元,呈上升趨勢,且第四季度的該項費用占當(dāng)期全職員工福利支出的52%。

值得一提的是,在最新的2021年年度財報中,快手并未披露人員數(shù)量、海外業(yè)務(wù)等相關(guān)數(shù)據(jù)。

純增量轉(zhuǎn)向存量 日活數(shù)據(jù)待有效變現(xiàn)

盡管快手在2021年經(jīng)歷了一系列變革和調(diào)整,但日活仍是硬傷。財報顯示,2021年全年一、二、三、四季度,快手平均日活躍(DAU)分別為2.95 億、2.93 億、3.2 億、3.23 億,增速不佳。有統(tǒng)計公司指出,抖音2020年的日活就已經(jīng)超6億了。無論是DAU還是平均月活月(MAU )數(shù)據(jù),抖音都遠(yuǎn)高于快手。除了抖音外,行業(yè)黑馬——“騰訊短視頻”的DAU也后來居上超越快手。

據(jù)中國互聯(lián)網(wǎng)絡(luò)中心發(fā)布的第49次《中國互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計報告》,截至 2021年 12 月,我國網(wǎng)民規(guī)模達(dá) 10.32 億,網(wǎng)絡(luò)視頻、短視頻用戶使用率分別為 94.5%和 90.5%,用戶規(guī)模分別達(dá)9.75 億和 9.34 億。可見,目前的短視頻行業(yè)新用戶開發(fā)已近極值,快手很難在這方面繼續(xù)有所突破。不僅如此,快手已有市場還面臨著對手?jǐn)D壓、搶奪的問題。

抖音推出“抖音極速版”以此發(fā)力下沉市場,沖擊快手的市場份額。原本在一二線城市主場的抖音開始走向三四線城市的用戶中,并取得了不錯的成果,抖音極速版已實現(xiàn)2.37億MAU。然而,快手走向一二線城市的路途并不順利。

相較于抖音的公域流量+完全系統(tǒng)算法推送模式,快手更偏向于私域流量和社區(qū)打造。依據(jù)快手的算法邏輯,平臺上博主需要前期投入大量資源,建立自己的私域流量,產(chǎn)生自己的圈子,與其他主播聯(lián)合制造家族式影響,特別考驗粉絲粘性。在“快時代”的今天,一切都處于快速變化中。快手如此依靠用戶粘性來提升私域流量變現(xiàn)能力,長期以往并非明智之舉。

追求變現(xiàn) 用戶投訴激增

快手的收入主要由直播、線上營銷服務(wù)與其他業(yè)務(wù)(含電商、游戲等)三個板塊構(gòu)成。2021年,線上營銷服務(wù)收入取代直播收入成為快手第一大收入來源。財報披露,2021年全年線上營銷服務(wù)收入高達(dá)達(dá)426.65億元,同比增加95.2%。在總收入的比重從2020年的37.2%上升至52.6%。同時,2021 年廣告商數(shù)量同比增長超 60%, 2021 年品牌廣告收入同比增長超150%。

然而,對于快手用戶來說,體驗感卻變差了。黑貓投訴上顯示,截至2022年4月6日,快手已有投訴量63959件,已完成50962件。

被投訴內(nèi)容主要有,電商不發(fā)貨不退款、快手平臺投放廣告涉及詐騙、消費者在平臺上購買的商品有質(zhì)量問題、無法退還保證金等各方面問題。

快手能否實現(xiàn)2022年轉(zhuǎn)虧為盈的目標(biāo)仍是未知。畢竟,快手想要接得住又留得下前兩年花費巨額營銷費用帶來的用戶流量,還需再打磨打磨自身才行,不要撿了西瓜丟了芝麻才好。(來源|大華觀察)

| ||||

增值電信業(yè)務(wù)經(jīng)營許可證 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國際聯(lián)網(wǎng)備案

海峽風(fēng)網(wǎng) 版權(quán) 所有©1997-2017

未經(jīng)書面授權(quán)禁止復(fù)制或建立鏡像 舉報郵箱:jubao@123777.net.cn