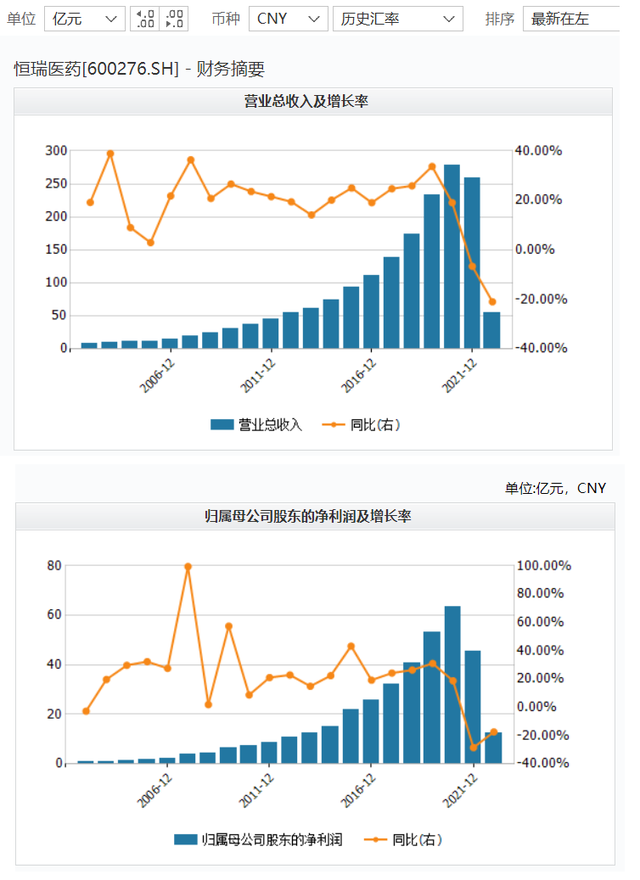

4月22日,恒瑞醫藥(600276.SH)發布2021年年度財報。資料顯示,該公司2021年實現營業收入259.06億元,同比下降6.59%;歸屬于母公司所有者的凈利潤為45.30億元,同比下降28.41%;歸屬于公司股東的扣除非經常性損益的凈利潤為42.01億元,同比下降29.53%。

在過去幾年中,恒瑞醫藥的營收和凈利潤一直在保持增長,2021年是其首度出現營收凈利“雙降”的年份。此外,恒瑞醫藥去年的利潤降幅也大于營業收入降幅。在恒瑞醫藥看來,這背后不乏研發投入的增加、集中帶量采購和國家醫保談判產品大幅降價對毛利率的影響。

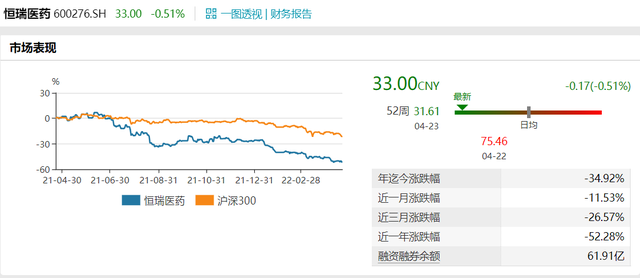

恒瑞醫藥曾是資本市場的明星,有“A股藥王”、“醫藥一哥”和“醫藥白馬股”等一眾光環加身。在股價方面,去年1月恒瑞醫藥股價來到每股97.16元的歷史最高點,但一年后的本月22日,其股價收報每股33元,已經跌超7成。市值較歷史高位蒸發超3000億元。

Wind截圖

在外界看來,恒瑞醫藥如今正在承受轉型之痛:收入占比過半的仿制藥業務,在集采政策的影響下明顯下滑;而在創新藥業務方面,“老”產品的市場爆發期已經過去,而“新產品”的爆發期還沒有到來。無論是核心產品還是整體業務,恒瑞醫藥似乎都正處于一個“青黃不接”的關口。

年初至今恒瑞醫藥股價已經跌近35%,何時迎來業績拐點,這顯然是外界關注的焦點。

Wind截圖

當仿制藥遇見國家集采,“醫藥白馬股”底盤迎來沖擊?

資料顯示,恒瑞醫藥的主要業務涉及藥品的研發、生產和銷售。該公司在腫瘤領域有多條研發管線,同時其業務還布局了自身免疫疾病、疼痛管理、心血管疾病、代謝性疾病、感染疾病、呼吸疾病、血液疾病、神經系統疾病等領域。

恒瑞醫藥前身是連云港制藥廠,最早經營技術含量較低的紅、紫藥水生產,以及灌裝等業務。后來在創始人孫飄揚的改革下,恒瑞醫藥向創新藥轉型,并實現了“小廠”向巨頭的轉變:在2000年上市時,恒瑞醫藥當年僅實現營收人民幣4.85億元,凈利潤6553.75萬元;但到了2020年,其營收已經攀升到了277.3億元,凈利潤升為63.28億元。

Wind截圖

雖然以創新藥研發聞名,但是仿制藥業務對于現在的恒瑞醫藥而言依舊不可或缺:一方面,其仿制藥業務在收入中的占比約為60%;另外一方面,仿制藥業務長期扮演了哺育創新藥業務的角色。

恒瑞醫藥現在的陣痛,很大一部分就出現在仿制藥業務上。在集采之下,恒瑞醫藥入圍的仿制藥帶來的收入變少了。年報顯示,自2018年以來,恒瑞醫藥進入國家集中帶量采購的仿制藥共有28個品種,中選18個品種,中選價平均降幅73%。

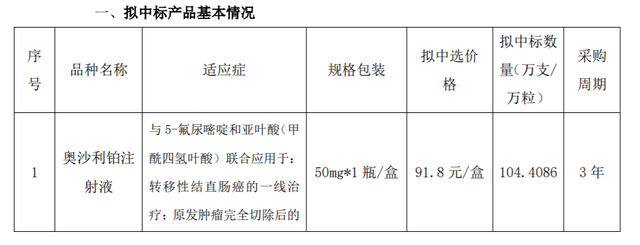

為了進一步降低群眾用藥負擔,國家近年來多次組織開展藥品集中帶量采購。在采購周期中,相關的醫療機構將優先使用集中采購中選藥品,并確保完成約定采購量。對于入圍的企業而言,一方面產品的可及性提高了,銷量和落地范圍可能會擴大;另外一方面,產品中選價格與原中標價格相比有較大幅度的下降,這可能對銷售業績造成一定壓力。

奧沙利鉑注射液的原藥廠賽諾菲此前掛網價為2100元/支,恒瑞醫藥報價降幅接近90%,提高了可及性 恒瑞醫藥2021年年報截圖

從財報來看,集采下的仿制藥業務表現不佳,成為恒瑞醫藥2021年業績的顯著問題。

以恒瑞醫藥公布的具體數據來說:2020年11月開始執行的第三批集采涉及的6個藥品,其2020年銷售收入為19億元,報告期內同比下滑55%;2021年9月開始陸續執行的第五批集采涉及的8個藥品,其2020年銷售收入為44億元,報告期內同比下滑37%。

不過在一些機構看來,帶量集采對恒瑞醫藥業績的不利沖擊很快將見底。安信證券研報指出:“考慮到公司多數大品種仿制藥已被集采,預計未來集采對公司業績的壓制將逐漸減弱。”

值得關注的是,在2021年之前,集中采購對恒瑞醫藥業績的沖擊尚未完全顯現出來。在2020年的集采壓力之下,恒瑞醫藥的營收、凈利潤、扣非凈利潤等主要財務指標仍然錄得不小的增長。但在2021年,營收和凈利潤急轉直下,這是為什么?

從現有數據來看,這個問題固然和藥品集中采購推進過程中,恒瑞醫藥仿制藥業務的遭遇和表現有關。但是就其自身業務和財務結構而言,這個問題同時也關乎到恒瑞醫藥被給予厚望的創新藥表現。

創新藥何時能成為臺柱子?明年會是業績拐點嗎?

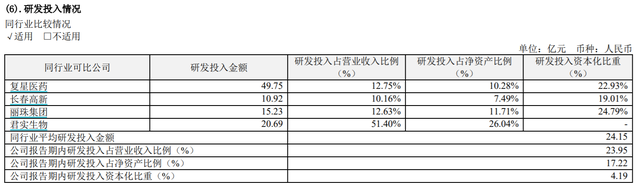

如果僅僅把目標聚焦在凈利潤方面,2021年恒瑞醫藥的財務表現急掉頭,很大程度上是受到了研發投入增加的影響。數據顯示,2021年該公司累計研發投入達到62.03億元,比上年增加12.14億元,同比增長24.34%,研發投入占銷售收入的比重達到23.95%,創該公司歷史新高。

恒瑞醫藥也承認,這“為公司長遠發展提供有力支撐的同時,在很大程度上影響了當期利潤。”

但如果從營收方面來看,這還關乎恒瑞醫藥創新藥業務的過去、現在和未來。與仿制藥的遭遇有些類似,恒瑞醫藥的創新藥業務也遭受了國家醫保談判的影響。數據顯示,恒瑞醫藥主要產品卡瑞利珠單抗價格降幅達85%,艾司氯胺酮價格降幅達68%。

恒瑞醫藥表示,“2021年3月1日起開始執行醫保談判價格,加上產品進院難、各地醫保執行時間不一等諸多情況,造成卡瑞利珠單抗銷售收入同比下降,艾司氯胺酮等新產品銷售上量較慢,對公司業績帶來較大壓力。”

但需要指出的是,醫保談判價格的確讓患者得到了好處,但完全不等于直接犧牲醫藥企業的利益。對于企業而言,這可能是一次“以量換價”的轉變。畢竟藥物的價格降低了、企業的利潤率會下降,但是銷量可能會上升。理論上藥物的可及性越好,企業長期來看很有可能從中受益。

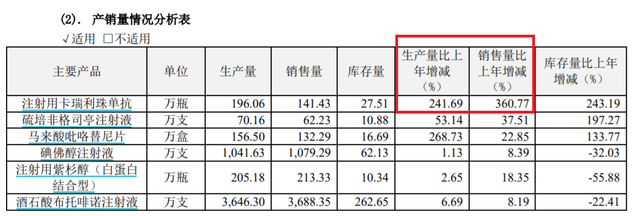

資料顯示,卡瑞利珠單抗是目前國內獲批適應癥最多、覆蓋瘤種最廣的國產PD-1抑制劑。據“時代財經”消息:2020年,卡瑞利珠單抗價格為每瓶19800元,醫療機構合計實際采購量約為3萬瓶,采購金額約為6億元;2021年,卡瑞利珠單抗中標價格降至每瓶2928元,醫療機構合計實際采購量超過44萬瓶,采購金額接近13億元。僅這一部分的業績,就幾乎翻番。

注射用卡瑞利珠單抗銷量同比上年增幅逾360% 恒瑞醫藥2021年年報截圖

對于資本市場而言,更值得關注的命題是:創新藥,何時能成為恒瑞醫藥的“臺柱子”?

恒瑞醫藥2021年年度報告顯示,報告期內,該公司自主研發的創新藥海曲泊帕乙醇胺片、脯氨酸恒格列凈片、羥乙磺酸達爾西利片獲批上市,公司已上市創新藥增至10款,位居國內同行業前茅。其中達爾西利是第一款國產CDK4/6抑制劑,恒格列凈則是首個國產SGLT-2抑制劑1類創新藥。

在僅有國外進口藥物和國產仿制藥的對應市場中,恒瑞醫藥的新藥拿下首發,不能說毫無賣點。

但從公司經營的角度來看,恒瑞醫藥創新藥業務的痛點可能在于:先前產品的發力期已經過了,后續產品的發力期還沒到。在現有仿制藥等業務受挫、原料和研發等成本上升的當下,恒瑞醫藥處在一個頗為尷尬的、青黃不接的產品收入低谷期。這對于財報表現而言,可能不是個好消息。

綜合行業媒體“E藥經理人”報道,有長期關注恒瑞醫藥的投資機構人士對其表示,“恒瑞用十年時間布局創新藥,如果2018-2019年是它的第一個收獲期,2023-2024年將是其第二個收獲期。不考慮新一輪BD的話,到2024-2025年,預計它將會有26-28款創新藥產品處于商業化階段,屆時,這些產品將支撐恒瑞的創新藥銷售占比提升至70%,公司也將完成向創新轉型的重要一步。”

恒瑞醫藥今年下半年以后尤其是明年的表現,或許值得關注。

2021年-2022年恒瑞醫藥在業績上可能遭遇的尷尬,或許也將是中國藥企轉型創新藥的側寫。在恒瑞醫藥市值較歷史高位縮水了3000億的同時,其創新藥營收占比已經從2020年的34%增加到2021年上半年的40%左右。創業藥對其今后業績的影響,必然更加醒目。

有機構人士表示:“恒瑞的業績拐點,某種程度也是其創新藥業務的拐點。而其創新藥業務很可能在明年出現明顯的加速,等2022年年報披露時,其收入貢獻有可能達到一半,或將成為恒瑞一個里程碑的階段。”

“內卷”競爭下,恒瑞醫藥離全球FIC有多遠?

在經歷了代理和仿制時代的積累后,越來越多的中國醫藥企業開始向創新業務轉型。從創新藥本身的發展階段來看,從技術含量的由低到高排序依次應該是:me-too(與現有產品效果差不多)、me-better(開始在療效、安全性等方面出現自身特色)、BIC(best-in-class,實現同類創新藥物中效果最佳,或稱me-best)以及FIC(first in class,全球首創新藥)。

按照美國食品藥品監督管理局(FDA)的定義,FIC指的是使用全新的、獨特的作用機制來治療某種疾病的藥物。在機構方面看來,恒瑞醫藥現在并沒有處于該階段的產品,有機構人士對“E藥經理人”表示:“當前恒瑞進入商業化或即將進入商業化的產品線,雖然沒有FIC/BIC的產品,但相比從前的阿帕替尼和卡瑞利珠單抗,其2020年以來上市產品的總體‘產品力’已經進步很多。可以說,恒瑞的產品線更迭就是一部國產創新藥研發能力的進化史。然而,想要在當前的環境下找到大幾十億銷售潛力的重磅品種,也并不容易。”

FIC本身就意味著風險和不確定性,你不知道你是第一個吃螃蟹的人,還是倒霉蛋。

常年在資本、技術、商業化方面的優勢積累,讓海外藥企顯然更容易成為當前FIC的“主力”。

反觀恒瑞醫藥自身歷程,它很大程度上是中國式Big Pharma(藥廠)的一個縮寫。

恒瑞醫藥的掌舵人孫飄揚,入行之初只是在連云港制藥廠擔任技術員,當時連云港制藥廠只涉及一些沒有太高技術含量的業務,利潤非常低。上世紀90年代,孫飄揚在連云港制藥廠推行改革,先后買下抗癌針劑VP16和抗癌藥物異環磷酰胺的專利權,連云港制藥廠因此大獲成功。

天眼查截圖

在成為國內研發抗癌藥的龍頭企業之后,連云港制藥廠后來改名恒瑞醫藥,并在改制后實現上市。2017年11月,恒瑞醫藥成為國內首個市值突破2000億元的醫藥股。而在當時的國內上市醫藥公司中,云南白藥、復星醫藥和康美藥業的市值剛過1000億。恒瑞醫藥無疑是開發創新藥業務的受益者。

2021年1月,恒瑞醫藥市值沖上6200億元。

部分同類企業的研發投入對比,恒瑞醫藥2021年年報截圖

但是現在恒瑞醫藥面臨的外部環境已然變了天。

在頗有些“仿制”意味的me-too/me-better創新藥時代,恒瑞醫藥通過產品推進速度和數量奠定了自己的地位。但是在如今乃至今后的BIC甚至FIC時代,醫藥企業將面臨一場綜合布局判斷、執行效率和產品質量的“大考”。對于恒瑞醫藥等本土企業而言,能不能適應時代變革,順利地實現業務和企業轉型,這是一個深刻的命題,更是一場極大的考驗。

與此同時,伴隨著中國對外開放的逐步擴大,跨國藥企也在加速進入中國。恒瑞醫藥雖然是本土醫藥巨頭,但它同時要面臨國外巨頭和本土競爭者的沖擊。在某種程度上,所有企業是共享國家集采和醫保目錄等政策紅利的,恒瑞醫藥需要抗住其他藥企及其產品的爆發性增長,并穩固自己的利潤空間。

舉例來說,在恒瑞醫藥的達爾西利片獲批之前,全球已有全球已有四款CDK4/6抑制劑獲批,包括輝瑞的哌柏西利、諾華的利柏西利、禮來的阿貝西利和G1/先聲藥業的曲拉西利,而前兩者均已獲批在國內上市。對于恒瑞醫藥而言,可謂“前有狼,后有虎。”競爭的問題,不容小覷。

在2021年12月的中國醫藥企業家科學家投資家大會上,恒瑞醫藥董事長孫飄揚表示,現在本土的仿制藥企業面臨轉型,Biotech面臨成長,大家都在做新藥,可每年的新靶點畢竟是非常有限的,這不可避免地造成了內卷問題。

而在孫飄揚的經驗里,一家企業想在目前這樣的“內卷”的競爭環境中勝出,需要“未雨綢繆。”

“任何企業的人力、物力和財力都是有限的,如果一個領域別人已經做的很多了,其價值和需求必然會降低,就沒有必要去湊這個熱鬧了,還是應當把有限的資源用于可以給患者解決問題且能有回報的項目上,而不僅僅是集中在重復性高的熱門領域,比如腫瘤或者免疫領域……實際上除了這兩個領域,中國還有很多疾病值得投入,比如病毒感染,比如肝腎疾病,我們仍然有很多未被滿足的需求和不能被治療的疾病,如果把資源和研究力量用一部分在這方面,可能會解決很多患者的臨床急需,大家分散開來,對我們整個中華民族健康水平的提高也是有利的。”

內容來源:觀察者網

| ||||

增值電信業務經營許可證 互聯網新聞信息服務許可證 國際聯網備案

海峽風網 版權 所有©1997-2017

未經書面授權禁止復制或建立鏡像 舉報郵箱:jubao@123777.net.cn