3月30日晚間,新城控股發布2021年財報,區別于其他千萬房企開篇即自我檢討的財報,新城控股表現出了在行業整體承壓的大背景下,穩中求進的信心。

但從其披露的財務數據來看,華麗業績下已暗藏危機。

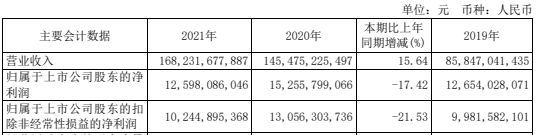

增速放緩 凈利潤下滑

對比此前的數據來看,如今的新城控股已不復當年之勇。

報告顯示,2021年新城控股實現銷售金額2337.75億元,累計銷售面積約2354.73萬平方米,銷售額同比2020年的2509.3億元下降了6.8%,離此前宣告的年度目標2600億元銷售額還差262.25億元,目標完成率為89.9%。

營收來看,2021年,新城控股取得營業收入 1682.32 億元,同比增長15.64%,歸母凈利125.98億元,同比減少17.42%;扣非后歸母凈利102.45億元,同比減少21.53%。其中營業收入看似增長,但其增長幅度同比2020年幾乎減少了近三分之二,是近5年來的最低增速。整體毛利率為20.4%,較上一年同期下滑3.1個百分點。與此同時,新城控股的凈利潤還大幅下降,陷入“增收不增利”的困局之中。

從三道紅線來衡量,新城控股為綠檔房企,剔除預收賬款后的資產負債率為 69.95%, 凈負債率48.12%, 現金短債比1.07。雖沒有了“三道紅線”的壓力,但現金短債比下降很快,處于邊緣徘徊。

同時新城控股在評級方面卻有所改動。2月22日,三大評級機構之一的穆迪將新城發展(0103.HK)、新城控股(601155.SZ)及新城環球展望由“穩定”調整至“負面”。穆迪分析師認為:“負面展望反映了穆迪對新城在未來12-18個月內房地產銷售萎縮和信用指標減弱的預期,且運營環境和融資條件受限。”

現金流危機 寒冬之下的裁員

地產行業是個資金密集型行業,資金的周轉率往往決定公司的生存和擴張能力,尤其是在大環境遇冷之下,所有人都在尋找新的突破口。而在現金流方面,2021年新城控股幾項數據波動都較大。

去年,新城控股信用減值損失4.65億元,是2020年1.56億的近3倍;資產減值損失48.37億元,比上一年猛增加了32.4億元。營業外支出1.67億元,其中賠償、罰款、違約金及其他增加了約6276萬元,攀升到1.06億元。取得經營凈現金流約219.8億元,比2020年3.81億元暴增了約56倍,但相比2019年435.8億元,仍只是其一半的經營現金凈流入。

“吾悅廣場”作為新城控股的王牌產品,一直廣受關注。2022年,新城控股計劃新開業吾悅廣場及委托管理在營項目25座,全年商業運營總收入目標為105億元。但這些在建的吾悅廣場需要大量的現金流作為支撐,且在疫情影響下,面對關停風險,商場的投資者會愈加謹慎,短期套現會很難。

除此之外,今年年初新城控股還陷入了裁員風波中。對此,新城控股宣稱是進行了組織架構調整,將住開事業部下屬區域進一步壓縮,住開和商開一共精簡為10個大區,并進行了裁員。有員工表示,此次裁員來得太突然。不少員工被人力資源談話,有人被勸退,有人則被告知轉崗,如不接受轉崗則另等通知。

對于此次組織調整,新城控股回應稱,為了適應環境變化,聚焦長期主義,組織架構迭代勢在必行。

庫存壓力與營銷風波

2021年,新城控股共計新增土地儲備77幅,總建筑面積2157.66萬平米,相比于去年土儲總建面4139萬平米已縮減近一半,拿地頗為謹慎。平均樓面地價3555.37元每平米,三四線城市拿地占比回到6成。但據克而瑞數據顯示,自去年下半年起,三四線城市庫存壓力陡增,截至2022年2月末,三四線城市去化周期已經增至23.25個月,逼近2020年3月疫情期高位。

在當前市場環境持續遇冷的境遇下,今年年初,山東濱州、江蘇徐州、山西運城、河北滄州等多個城市的吾悅廣場推出“工抵房、工抵鋪”項目,‘住宅+商業’主導下的規模擴張,出現了諸多次生問題,引發了已購房業主的投訴。因激進去化而出現的‘工抵房’‘工抵鋪’‘商改住’等營銷手段,或將加速透支品牌房企信譽。”(來源|大華觀察)

| ||||

增值電信業務經營許可證 互聯網新聞信息服務許可證 國際聯網備案

海峽風網 版權 所有©1997-2017

未經書面授權禁止復制或建立鏡像 舉報郵箱:jubao@123777.net.cn