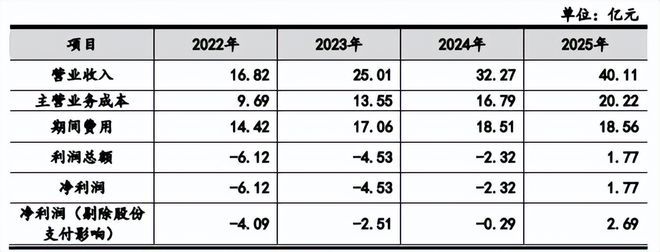

近日,云從科技集團股份有限公司(以下簡稱“云從科技”)的科創板注冊申請獲批,即將成為“AI四小龍”中的第二家上市公司。為增強上市信心,云從科技在招股書中提出,預計2022-2025年公司的營業收入規模分別可達到16.82億元、25.01億元、32.27億元和40.11億元,營收復合增長率可達33.60%,于2025年實現轉虧為盈。

理想很美好,現實很骨感。招股書顯示,2019年-2021年,云從科技的歸母凈利潤分別為-6.40億元、-8.13億元和-6.32億元。截至 2021 年末,云從科技合并口徑累計未分配利潤為-22.16億元。報告期內,云從科技的主營業務收入分別為7.80億元、7.54億元和10.76億元。截至2021年末,云從科技的營收才剛達10億而虧損額已過半,2020年的虧損額甚至超過了當年總營收。即使在理想情況下,能夠真正實現2025年轉虧為盈目標的可能性也很小。

此外,由于AI行業競爭激烈,云從科技未來還會面臨主要產品價格下降營收減少或增長動力不足、營收不穩定的問題,以及持續性的投入研發支出、銷售費用支出和人員管理等巨額的費用支出。

總之,云從科技未來3年恐怕不僅短期內無法盈利、無法實現分紅,還可能會繼續擴大虧損缺口,從而離轉虧為盈的目標越來越遠。

營收結構待改進 持續盈利能力受質疑

當前,人工智能行業逐步進入第二浪潮階段。客戶需求向融合多點人工智能技術并深入客戶業務流程的綜合性業務解決方案切換,在這個轉換過程中,各家都試圖趕超對手。

云從科技的主營業務收入按照產品類別可劃分為人機協同操作系統和人工智能解決方案。

報告期內,人機協同操作系統收入占主營業務收入比例分別23.48%、31.50%和12.72%。因為此項業務的標準化程度較高(主要以提供公司自研軟件為主),所以它的毛利率也較高——分別為89.30%、75.86%和73.99%。可知,人機協同操作系統收入的毛利率高但占比小。不僅當前不能支撐起公司主營業務收入,而且它在主營業務收入中占比還在不斷縮小。

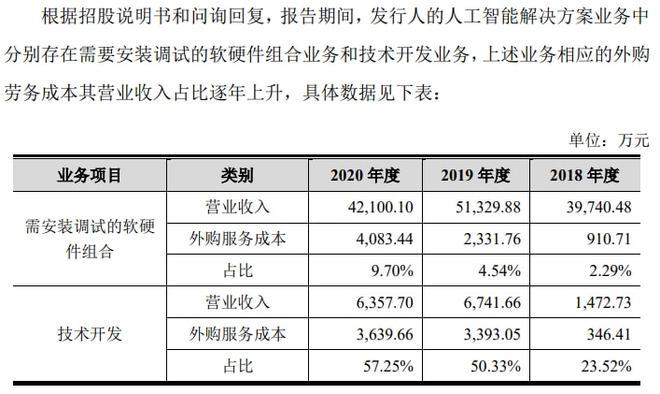

另一種收入模式——人工智能解決方案,在主營業務收入中的比例分別高達為76.52%、68.50%和87.28%,而毛利率分別只有23.43%、28.19%和31.34%。因為這項業務需要軟硬件組合需要大量采購第三方軟硬件,所以整體毛利率水平一直相對較低。

值得一提的是,云從科技未來仍會長期外采配套軟硬件產品和委托第三方供應商,外購服務成本增長可能仍會高于相應收入增長。若不想辦法改進,那么云從科技就會有被同行甩出第二浪潮的可能。

從業務領域來看,云從科技主要基于自主研發的人機協同操作系統及其應用產品和AIoT硬件設備,面向智慧金融、智慧治理、智慧出行、智慧商業四個業務領域提供綜合解決方案。其中,智慧治理場景的營收占比最高但不穩定,智慧金融場景的營收占比在快速增長卻遠不足五分之一。

據招股書,云從科技在2019年-2021年中,智慧治理的營收占比分別為60.08%、57.75%和80.78%。此外,智慧金融場景快速增長,逐漸成長為第二大核心應用場景。報告期內,智慧金融的營收占比分別為19.57%、23.96%、12.64%,2021年較上一年減少了0.44億。余下的智慧商業、智慧出行和其他的營收占比不足7%。

云從科技還預計,未來智慧治理及數字新基建將是公司營業收入的主要來源,其次為智慧金融,智慧出行、智慧商業和其他泛AI領域雖然占比較低,但預計增速較快。下圖為云從科技預計未來各業務的收入和盈利情況:

但是,根據已披露的實際盈利情況來看,云從科技想要達到預期目標存在一定困難。據賽迪顧問統計,2019年中國智慧治理領域的市場規模達到 927.23億元,預計2022 年市場規模有望突破 1,600 億元,年增長率為19.7%。然而,2019年云從科技智慧治理收入僅為4.69億元,行業占比僅為5%左右。

云從科技所處人工智能行業,一方面面臨著商湯科技、曠視科技、依圖科技等人工智能企業的競爭,其中既包括核心算法技術實力的比拼,也包括人工智能應用和行業解決方案的較量;另一方面,也面臨著海康威視等視覺設備廠商推進對產品進行人工智能賦能轉型的挑戰,該類廠商在硬件研發和供應鏈方面有著深厚積累。云從科技自身實力和未來潛能極受考驗。

此外,云從科技的未來收入還受其他因素影響。由于行業處于浪潮第二階段,所以技術迭代以及客戶需求響應要求高。市場在技術商業化應用和拓展市場空間等方面,考驗企業的轉化能力和盈利能力。一方面,技術落地到實際應用場景需要一定轉化時期,其轉化周期和轉化效果存在一定的不確定性;另一方面,公司自身的生態體系建設受產業鏈成熟度、合作伙伴能力成長、行業景氣狀況、產業政策等內外部多方面因素的影響。因此,是否能夠實現戰略規劃目標,是否具有長期盈利能力仍存在不確定性。

各項費用居高不下 顯著降低很困難

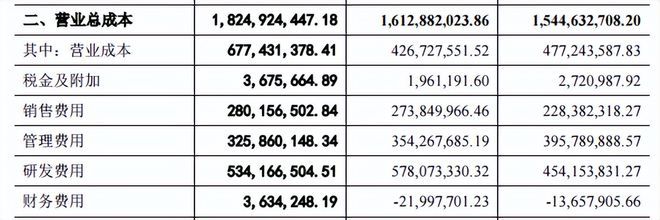

人工智能行業尚處于發展初期,相關技術及各應用場景的定制化解決方案迭代速度較快。需要行業內各企業在研發過程中持續投入大量資金和人員。2019年至2021年,云從科技的營業總成本不斷增加,分別為15.45億元、16.13億元和18.24億元。

2019年、2020年和2021年,云從科技分別通過釋天投資、大昊創業、呂申創業、高叢創業、和德創業等持股平臺對員工進行股權激勵,分別確認股份支付費用2.31億元、1.90億元和1.77億元。報告期內,云從科技的管理費用分別為3.96億元、3.54億元和3.26億元,長期居高不下。此后3年,公司預計股權激勵支出仍將保持在一億以上。

巨額的研發投入也是其年年虧損的主要原因之一。報告期內,云從科技研發費用分別高達4.54億元、5.78億元和5.34億元,占各期營收的比例分別是56.25%、76.59%和49.65%。研發人員占當年員工總數的比例分別達49.64%、55.42%和51.34%。截至2021年12月31日,與從科技擁有316項專利以及385 項軟件著作權等人工智能領域知識產權。

AI行業發展是國家未來戰略方向之一,行業內部競爭激烈。為避免被淘汰,企業基本都是燒錢來挖人搶技術,就算云從科技有節約成本的心,恐怕實際上也無法實現。云從科技自己保守估計,未來支出也將不低于14億。

實際上,云從科技的經營狀況并未得到有效改善,反而持續擴大虧損面。招股書顯示,云從科技2021年上半年營收4.55億元,歸母凈利潤為-3.24億元,虧損擴大約13.14%。

營收才越10億 遠低同行

當前,“AI四小龍”中已有一家成功登錄港交所,科創版AI“第一股”的名頭也已被格靈深瞳拿下。而云從科技不僅沒有自己獨一無二的優勢,營收規模等也遠不及別人。

云從科技2021年營收剛超10億,實際為10.76億元。然而,海康威視2020年營收規模就已達635億元,毛利率為46.53%,歸母凈利潤達133.9億元,保持6年增長。海康威視已將云從科技遠遠甩開。

根據沙利文報告,同為“AI四小龍”的商湯科技,收入在2020年位列行業亞洲第一。

曠視科技的科創板IPO于去年9月過會,之后提交注冊,目前審核狀態為中止。但其2020年的營收就已經達13.91元。

恐面臨現金流不足

招股書顯示,云從科技在2021年末的貨幣資金為8.52億,而當年虧損額就已近7億元。

一方面,云從科技在報告期內的短期借款分別達0.3億元、2.09億元和4.34億元,2021年增加了2倍;應付票據為0.41億元、1.44億元和0.63億元;應付賬款為1.13億元、1.92億元、2.78億元,2021年翻了1.5倍;流動負債總計分別為7.10億元、7.90億元和10.89億元。

負債在不斷增加,云從科技的應收賬款也保持在較高水平。2019年至2021年,應收賬款分別為2.91億、4.84億元和3.53億元。

另一方面,公司經營活動產生現金流量凈額分別為-5.06億元、-4.61億元和-5.47億元。如果未來公司研發投入持續增加、下游行業客戶經營情況惡化、客戶回款速度放緩,可能導致公司經營活動產生的現金流量持續為負,致使公司存在面臨資金壓力的風險。

對于云從科技來說,不僅過去的支出大,收回投入情況也不理想。而且競爭對手多,自身的實力也只能說處于中等水平。此外,這個行業還需要不斷地技術更新進步。因此,云從科技未來的持續費用只高不低,三年內想做到轉虧為盈,恐怕還是有點吃力了。(來源|大華觀察)

| ||||

增值電信業務經營許可證 互聯網新聞信息服務許可證 國際聯網備案

海峽風網 版權 所有©1997-2017

未經書面授權禁止復制或建立鏡像 舉報郵箱:jubao@123777.net.cn