金域醫學(603882.SH)身上,有太多“不尋常”之處。

今年4月26日晚,金域醫學交出了一份靚麗的財報:公司2021年度實現營業收入119.43億元,同比增長44.88%;實現歸母凈利潤為22.2億元,同比增長47.03%。

從財報看,金域醫學的“鈔能力”可謂驚人。但在二級市場,除去業績公布后的4月27日、28日連續兩日漲停,過去一年多里,金域醫學的股價表現并不如人意。截至4月29日收盤,金域醫學報收81.33元/股,股價較前期最高點已經跌去54%,這到底是何原因?

此外,在外界印象中,作為核酸檢測概念股,金域醫學應該是新冠疫情的“最大受益者”之一。但財熵從金域醫學方面得知,公司2021年來自大規模新冠篩查的收入僅為18億元,占全年營收的15.07%,真正支撐起公司業績的,似乎另有業務。

金域醫學本次同時披露的,還有2022年一季度財報的數據:公司1-3月實現營業收入42.51億元,同比增長58.70%。但財熵注意到,截至一季度,公司應收賬款高達64.22億元,同比增長近87%,其增長幅度遠高于營業收入增幅。

拋開公司業績與股價之間的矛盾,圍繞在金域醫學身上的爭議也不少。比如過去兩年公司業績大增,但大股東卻相繼套現離場;今年1月爆出的員工涉嫌“傳播病毒”事件,更是一度將金域醫學卷入了輿論的風口浪尖。

類似事件,讓金域醫學飽受市場質疑。這家昔日的明星檢測機構,究竟怎么了?財熵試圖穿透金域醫學的財報數據以及商業模式,為公眾尋找答案。

ICL“一哥”誕生記

不可否認,近兩年新冠疫情的持續,讓金域醫學為更多人所熟知。但事實上,早在疫情發生之前,金域醫學就已走入許多投資者的視野。

2019年年初至10月中旬,金域醫學股價一路高歌猛進,累計漲幅高達183%。而真正引起市場高度關注的,是其背后的推手——私募大佬馮柳掌舵的高毅資本。

2018年9月-2019年11月金域醫學股價走勢 圖源東方財富

2018年Q3-2019年Q2,馮柳通過其管理的高毅鄰山1號遠望基金,大舉買入金域醫學股票。截至2019年Q2,該只基金持有金域醫學股份比例高達4.8%,逼近5%的舉牌線,位居金域醫學第七大流通股東行列。除了高毅資本,金域醫學背后還不乏中歐、富國等知名公募基金機構。而此時,金域醫學上市僅2年左右,它到底有何魅力?

雖然貴為資本市場“新秀”,但在ICL(獨立醫學實驗室)領域,金域醫學可謂是名副其實的“老人”,其歷史最早可追溯到1994年。

彼時,金域醫學只是廣州醫學院(現廣州醫科大學)下屬的一家醫學檢驗中心,負責成果轉讓、科技開發等業務,此外也會免費幫助醫院客戶承接標本檢測項目。后來,隨著要求進行檢驗項目的客戶越來越多,金域醫學創辦人梁耀銘嗅到了潛在的商機——在醫院輔助性的業務中,醫學檢驗是十分關鍵的環節,但并不是所有醫院都能提供相應的檢驗設備。而廣州醫學院正好擁有相應的檢測資源,何不將其商業化?

就這樣,1995年12月,檢驗中心迎來了第一份有償檢驗服務協議。梁耀銘的“突發奇想”,無意間開創了中國第三方醫學檢驗服務的先河。而這種獨立實驗室的商業模式,已在歐美盛行了半個世紀之久。

2003年,在梁耀銘的推動下,檢驗中心轉型為專門的醫學檢驗服務企業,由廣州生物工程中心、廣州醫學院、金域員工共同出資設立,并更名為廣州金域醫學檢驗中心。

雖然起步之初面臨著缺乏行業標準、檢驗結果不受臨床醫生認可等問題,但憑借先發優勢、政策扶持以及資本驅動,金域醫學后續發展還是較為順利的。從2007年起,公司開始加速在全國“跑馬圈地”,建設獨立醫學實驗室。

截至2017年,金域醫學已在國內鋪設了30多家醫學檢驗實驗室,市場網絡覆蓋全國90%以上人口,成為國內規模最大、覆蓋客戶數量最多的第三方醫學檢驗公司。其市場份額高達30%以上,遠遠領先于行業內同類型企業,是ICL領域當之無愧的“一哥”。

國內主流醫學檢驗公司情況 圖源金域醫學招股說明書

2017年9月8日,頂著“ICL龍頭企業”光環的金域醫學,正式登陸上交所,成為繼達安基因(002030.SZ)、迪安診斷(300244.SZ)之后的國內第三家醫學檢測上市公司。上市當天,金域醫學股價上漲44%,隨后連續斬獲15個一字漲停板,市值一度逼近200億元。

但在此之后,金域醫學股價迎來了長達一年多時間的調整。直到2019年受業績驅動和馮柳入主影響,金域醫學才重新獲得投資者關注。

而金域醫學真正的高光時刻,是在新冠疫情爆發后的2020年。

新冠檢測近乎再造一個公司

在疫情之前,金域醫學雖然“不差錢”,但賺的也是“辛苦錢”。

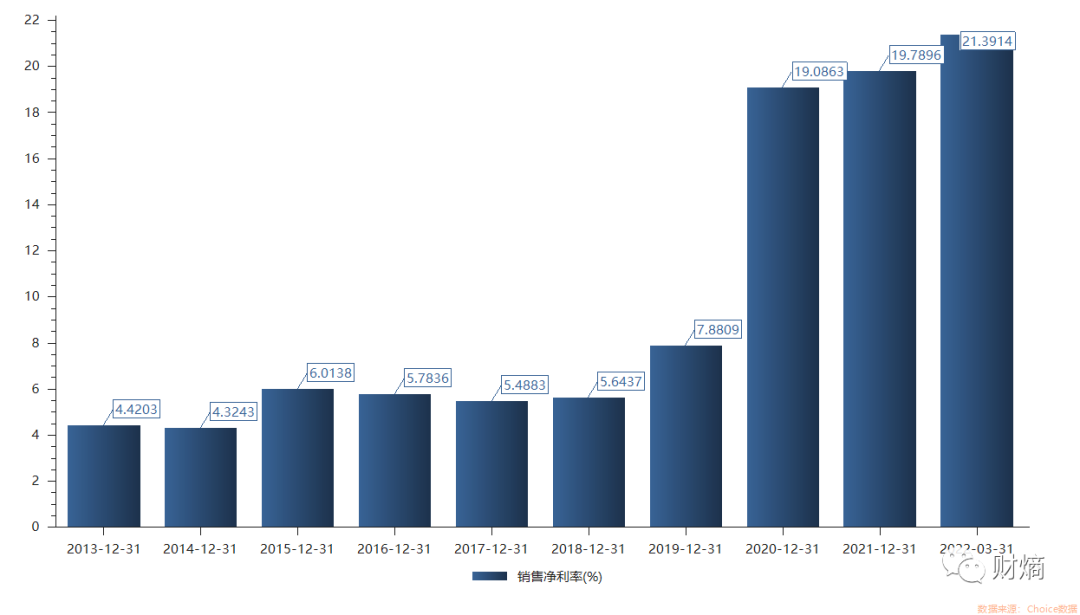

從產業鏈角度看,金域醫學作為第三方醫學實驗室,主營業務是向下游的各類醫療機構(包括醫院、婦幼保健院、衛生院等)提供醫學檢驗及病理診斷外包服務,話語權并不算大。這一點,在金域醫學的財務報表中體現得淋漓盡致:2019年之前,公司毛利率大致在40%左右,但銷售凈利率卻不足10%。

2019年之后,金域醫學的經營效率有所改善,2020年、2021年,公司銷售凈利率上升至19.09%、19.79%,毛利率總體提升至47%左右。公司將其歸功于“規模效應和項目結構優化”。

2013-2022Q1金域醫學銷售凈利率變化情況 圖源Choice

所謂“規模效應”,指的是公司的實驗室業務。金域醫學在財報中提到,“由于省級實驗室前期已基本布局完畢,固定資產投入和人員增長放緩,收入規模大幅上升導致固定成本費用的攤薄效應明顯”;此外,根據過往經驗推算,公司有部分實驗室會在2019年左右逐步實現扭虧為盈,這部分業務將成為公司業績增長的重要動力。

而“項目結構優化”,一方面源于金域醫學的優質客戶數量增加,另一方面則是得益于其高端項目——“特檢業務”的收入占比提升。

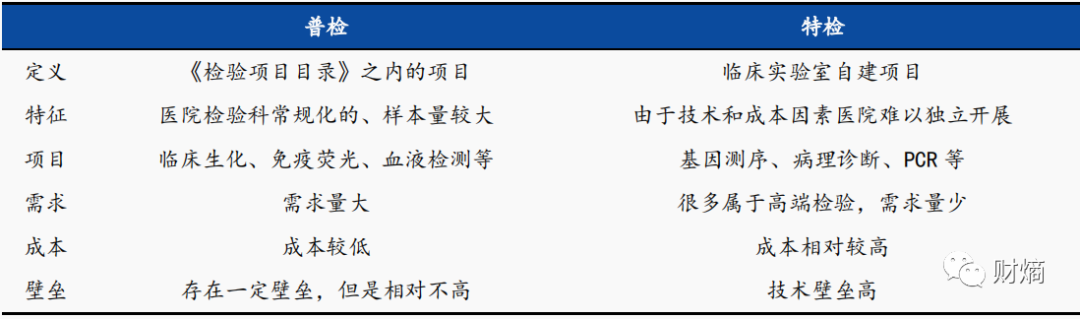

從業務結構看,金域醫學的核心業務為醫學診斷服務,其收入占比常年達到90%以上。具體來看,醫學診斷業務主要分為兩大板塊:特檢業務與普檢業務。特檢業務包含基因組學、病理診斷、理化質譜;普檢業務主要為生化發光、免疫學檢驗、綜合檢驗業務。由于競爭門檻較高,且大多屬于醫保控費免疫范圍,特檢項目遠比普檢項目“有利可圖”。

普檢與特檢對比 資料來源:國元證券研究中心

金域醫學是以普檢業務起家,在特檢領域也早有涉足,但早期受制于政策、技術等因素,上市之前公司的營收主要還是由普檢項目貢獻,其中生化發光檢驗項目的營收占比最高,2014年一度接近30%。

2015年之后,隨著社會辦醫開展特檢業務的管制逐漸放開,金域醫學在特檢項目上不斷加大布局,加之多年來的技術沉淀,其特檢業務收入占比逐年提高。到2021年,公司特檢收入占比已經高達50.45%,這部分高毛利的業務增量也拉動了公司盈利的增長。

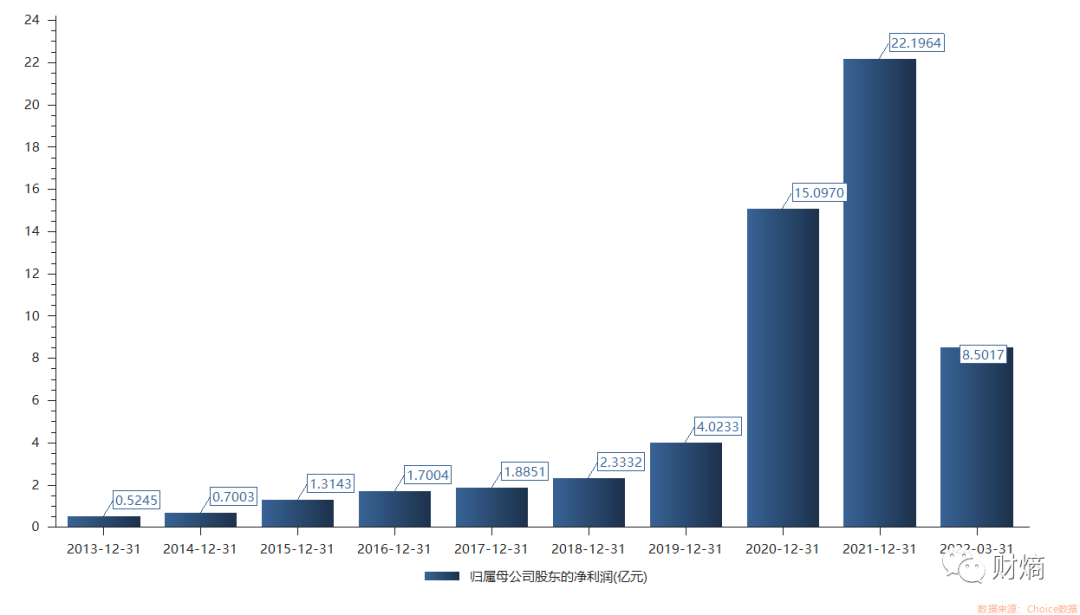

反映在公司的業績財報中,近兩年來金域醫學的營收、凈利雙雙大幅增長——營收復合增長率高達50%,2021年凈利潤較2019年增長5倍多。

2013-2022Q1金域醫學歸母凈利潤變化情況 圖源Choice

當然,對于這份成績單,金域醫學并沒有否認新冠疫情的“貢獻”。其在近兩年的財報中皆有提及,正是得益于核酸檢測的普及,“第三方醫檢行業從醫療服務產業鏈的‘幕后’走向‘臺前’,為大眾所熟知”。但對于新冠檢測部分的具體收入,公司似乎無意公開。

不過,財熵通過金域醫學官方公眾號發布的信息,大致推算出了近兩年來新冠檢測為公司貢獻的收入情況:2020年公司醫學診斷服務收入為78.7億元,其中,常規檢驗業務(扣除新冠)收入為52.03億元,即來自新冠檢測部分收入大致為26.67億元。同理可得,2021年前三季度公司新冠檢測收入約為33.6億元。

在公司2021年年報及公眾號文章中,金域醫學不再詳細披露常規檢驗業務以及核酸檢測為業績帶來增長的相關數據。不過根據華創證券預計,2021年全年,金域醫學來自新冠檢測的收入約為46億元,這部分增量幾乎等同于公司2018年全年的營收。

某種程度上,新冠檢測相當于“再造”了一個金域醫學。

受益于業績增長及新冠檢測概念的驅動,疫情暴發后的2020年3月至2021年1月,金域醫學的股價一路上行,最高上漲超240%。

不過,除了紅利之外,新冠疫情也給金域醫學帶來了不少“隱患”。

難逃疫情“后遺癥”

今年1月12日,金域醫學被曝旗下鄭州機構員工涉嫌違反《傳染病防治法》,實施引起新冠病毒傳播的嚴重危險行為,被立案調查。一時間,金域醫學被推上風口浪尖,有關其“主動傳播病毒”、“偽造數據”、“瞞報數據”等說法不絕于耳。盡管公司對相關傳言予以否認,但時至今日,外界仍對此抱有疑慮。

財熵近日從金域醫學方面得到的最新消息是:“公司目前還不清楚具體結果”,不過涉事員工所在的鄭州金域的醫學檢測業務仍在正常開展。

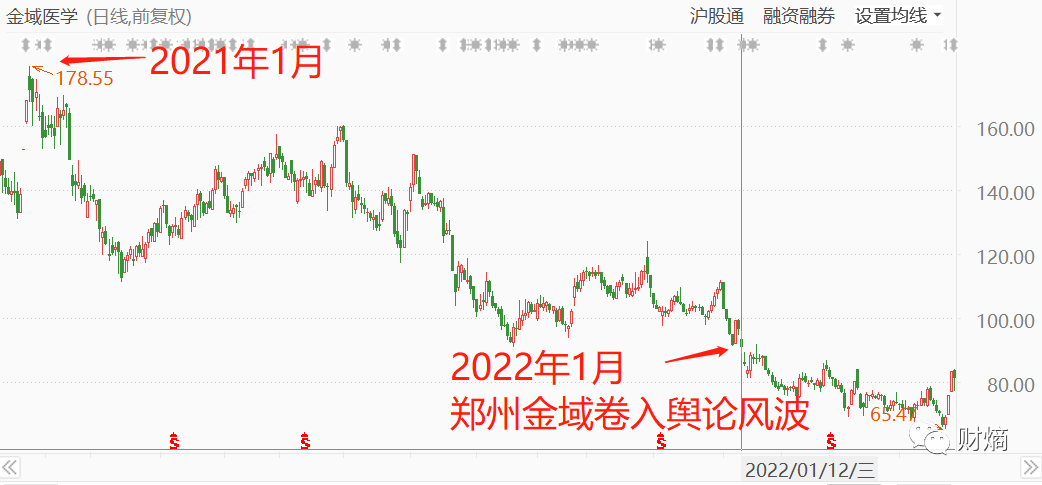

從二級市場看,事發后金域醫學股價連續兩天大幅下挫超5%,此后一路陰跌下行,截至4月27日,累計下跌近30%。當然,此次金域醫學股價走弱并非完全是受鄭州金域事件影響,可能還有市場宏觀環境以及公司自身原因,畢竟在此之前,公司股價早已顯露頹勢。而這背后,或與疫情“后遺癥”有關。

2021年1月-2022年4月金域醫學股價走勢 圖源東方財富

在公司經營層面,隨著國內疫情防控常態化,新冠檢測已類似于“民生服務”。市場擔憂,在醫保和政府財政政策的壓力下,不排除新冠檢測單價會進一步下降;另一方面,若未來新冠病毒消失或者逐步流感化,金域醫學或將失去一大重要收入來源。

在財務方面,伴隨著大規模核酸檢測業務擴大,金域醫學近兩年的應收賬款壓力陡增。

財熵梳理發現,公司2020年、2021年應收賬款分別達到26.94億元、46.65億元,同比增幅為71.66%、73.16%,增長幅度均超過同期營收,且占到總資產的40.58%、43.39%。2022年一季度,金域醫學的應收賬款更是高達64.22億元。公司在年報中坦承,可能存在“費用結算延期、回款天數增加、壞賬”等資金風險。

在市場層面,近兩年由于新冠疫情反復,核酸檢測需求大幅增加,部分“僵尸型”第三方醫檢企業被激活,還有部分企業跨界布局ICL,市場競爭進一步加劇。受此影響,金域醫學的市場份額已從2018年的約30%,下降為2020年的26.2%。

在市場地位受到挑戰的同時,金域醫學背后的資本相繼退場。尤其是多位原始股東“清倉式”減持,更是加劇了市場的擔憂。

財熵注意到,僅2021年下半年,就有4名重要股東從金域醫學的股東榜單上消失。

其中,上市時位列第二大股東、第十大股東的國開博裕一期(上海)、上海辰德惟敬投資中心,已分別在2021年9月、10月左右完成清倉。同期清倉的,還有聯想控股(03396.HK)旗下基金——天津君睿祺和北京君聯茂林,二者在金域醫學上市時合計持股比例達11.46%。

往前回溯,自2018年11月股票解禁之后,金域醫學的原始股東就相繼邁上減持之路。其中,位列第九大股東、第十二大股東的鼎方源、拉薩慶德,在2019年中旬左右就進行了“清倉式”減持。

最新數據顯示,金域醫學首發上市前的7家PE機構股東,已有6家完成套現離場;僅剩的一家為國創開元股權投資基金,其持股比例也由金域醫學上市后的12.42%,降至2022年一季度末的6.63%。

除了大股東之外,金域醫學的高管也加入了“出貨”行列:公司董事兼副總經理汪令來、副總經理于世輝,在2021年6月相繼減持了4.19萬股、1萬股。值得一提的是,在減持期間,汪令來因“操作失誤”,導致實際減持數量超出了原本的計劃。為此,汪令來通過金域醫學發表了致歉聲明,同時承諾未來12個月內不減持公司股份。

但金域醫學的股東減持計劃并未停止。2021年12月4日,金域醫學發布公告稱,因自身資金需求,股東鑫鏝域、圣鉑域及銳致擬通過大宗交易的方式,合計減持公司不超過3.80%的股份。需要指出的是,這三個股東均為員工持股平臺,背后的執行事務合伙人,均為金域醫學控股股東梁耀銘。

值得玩味的是,截至目前,除了實控人梁耀銘及其一致行動人之外,金域醫學的首發股東中,僅剩員工持股平臺圣域鈁尚未公布減持計劃。

在金域醫學近兩年業績暴增的背景下,多名大股東卻持續減持股份離場,他們,看到了什么?(來源:財熵)

| ||||

增值電信業務經營許可證 互聯網新聞信息服務許可證 國際聯網備案

海峽風網 版權 所有©1997-2017

未經書面授權禁止復制或建立鏡像 舉報郵箱:jubao@123777.net.cn